В Україні пропонують запровадити податок на бездітність: якщо дітей в родині менше трьох – доведеться платити

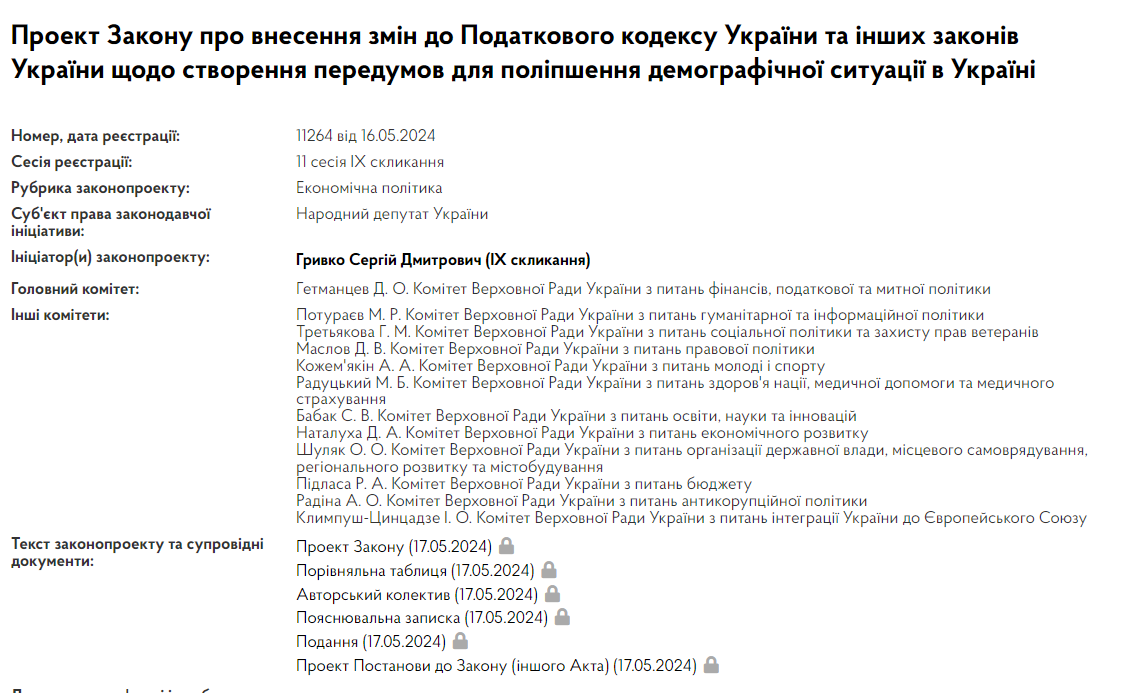

Відповідний законопроєкт №11264 “Про внесення змін до Податкового кодексу України та інших законів щодо створення передумов для поліпшення демографічної ситуації в Україні” зареєстрував у Верховній Раді нардеп Сергій Гривко від партії “Слуга народу”, повідомляє “Бессарабія INFORM”.

Як зазначено в пояснювальній записці до законопроєкту, його метою та завданнями є створення передумов для поліпшення демографічної ситуації в Україні, надання всебічної (фінансової, соціальної, психологічної, правової та іншої) підтримки сім’ям з дітьми (у довгостроковій перспективі – також надання підтримки молодим громадянам України, які вступають у доросле життя), забезпечення сімей з дітьми доступним житлом, транспортними засобами, задоволення інших їх соціально-економічних потреб, а також підвищення престижу материнства (батьківства) та стимулювання підвищення рівня народжуваності в Україні.

Зокрема, законопроєктом пропонується формування стабільного джерела покриття відповідних витрат у вигляді запровадження «демографічного збору».

Платниками “демографічного збору” пропонують зробити всіх фізичних осіб – резидентів України віком від 21 до 58 років. Пропонується запровадити такі ставки збору:

- 1,5 відсотка від об’єкта оподаткування – для осіб, які не мають дітей;

- 1 відсоток від об’єкта оподаткування – для осіб, які мають одну дитину;

- 0,5 відсотка від об’єкта оподаткування – для осіб, які мають двох дітей.

Не будуть платниками демографічного збору родини, які мають трьох або більше дітей; особи, які мають безпліддя або порушену репродуктивну функцію, що унеможливлює материнство (батьківство), з підтвердженням відповідних обставин належними медичними документами не рідше, ніж один раз на 2 роки; особи, які мають статус осіб з інвалідністю І групи.

У тексті законопроєкту також зазначається, що об’єктом оподаткування збором є всі доходи, отримані платником збору у грошовій формі з використанням безготівкових розрахунків, за винятком таких категорій доходів:

- грошових коштів, отриманих фізичними особами – підприємцями та особами, які провадять незалежну професійну діяльність, на поточні банківські рахунки під час здійснення підприємницької та/або незалежної професійної діяльності;

- доходів у вигляді грошового забезпечення працівників правоохоронних органів, військовослужбовців та працівників Збройних Сил України, Національної гвардії України, Служби безпеки України, Служби зовнішньої розвідки України, Державної прикордонної служби України, осіб рядового, начальницького складу, військовослужбовців, працівників Міністерства внутрішніх справ України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, інших утворених відповідно до законів України військових формувань та інших осіб на період їх безпосередньої участі у здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації (у період дії на території України правового режиму воєнного стану);

- грошових коштів, отриманих волонтерами, зареєстрованими у Реєстрі волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації, на рахунки, відкриті у банках на ім’я таких волонтерів, які використовуються виключно для здійснення благодійної діяльності;

- грошових коштів, отриманих особою від погашення облігацій внутрішньої державної позики;

- грошових коштів, виплачених особі у якості повернення банківського вкладу (депозиту);

- грошових коштів, отриманих особою від продажу належних їй об’єктів нерухомого майна та транспортних засобів;

- грошових коштів, отриманих особою від міжнародних громадських, благодійних та інших організацій, а також від представництв міжнародних організацій в Україні у якості благодійних пожертв та інших видів грошової допомоги.

Також це не стосуватиметься грошових коштів, отриманих фізичною особою у кредит від банку або іншої фінансової установи, а також грошових коштів, які зараховуються на рахунки у банківських та інших фінансових установах у якості погашення кредитних зобов’язань фізичної особи перед цими установами.

Відповідальними за утримання (нарахування) та сплату (перерахування) збору до бюджету є податкові агенти щодо демографічного збору.

Податковим агентом щодо демографічного збору є банківська установа, інша фінансова установа, оператор поштового зв’язку, а також будь-яка інша фізична або юридична особа, яка приймає безготівковий платіж на користь платника збору. Податкові агенти визначають категорію платника збору та індивідуальну відсоткову ставку збору на підставі документів, наданих клієнтами – фізичними особами.

Фізичні особи несуть відповідальність за надання фінансовим установам достовірної інформації та документів для визначення категорії платника збору та індивідуальної відсоткової ставки збору.

І головне – у разі ухвалення цей закон набере чинності з 1 січня 2025 року.

Раніше ми повідомляли: Кілійську багатопрофільну лікарню очолила економістка – що про неї відомо

Залишити коментар